В оновленні 21.15 від 07 червня 2021р. опція заповнення T1UA доступна. У поточній версії обмін повідомленнями з митницею працює в тестовому режимі. Режим заповнення T1UA візуально подібний до заповнення ЗДП. До кожного елементу редагування підключений відповідний посібник або значення вибирається з спадаючого списку.

В оновленні 21.15 від 07 червня 2021р. опція заповнення T1UA доступна. У поточній версії обмін повідомленнями з митницею працює в тестовому режимі. Режим заповнення T1UA візуально подібний до заповнення ЗДП. До кожного елементу редагування підключений відповідний посібник або значення вибирається з спадаючого списку.

Встановити Windows 10 на M1 Mac можна за допомогою програми Parallels Desktop.

Митний кодекс України:

...

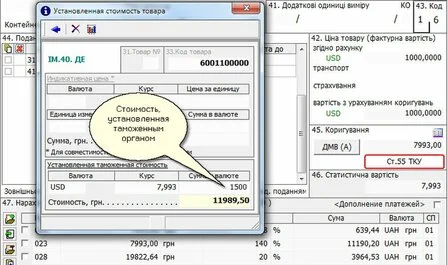

Стаття 55. Коригування митної вартості товарів

...

7. У випадку незгоди декларанта або уповноваженої ним особи з рішенням митного органу про коригування заявленої митної вартості товарів митний орган за зверненням декларанта або уповноваженої ним особи випускає товари, що декларуються, у вільний обіг за умови сплати митних платежів згідно з митною вартістю цих товарів, визначеною декларантом або уповноваженою ним особою, та забезпечення сплати різниці між сумою митних платежів, обчисленою згідно з митною вартістю товарів, визначеною декларантом або уповноваженою ним особою, та сумою митних платежів, обчисленою згідно з митною вартістю товарів, визначеною митним органом, шляхом надання гарантій відповідно до розділу X цього Кодексу. Строк дії таких гарантій не може перевищувати 90 календарних днів з дня випуску товарів.

...

Стаття 55. Коригування митної вартості товарів

...

7. У випадку незгоди декларанта або уповноваженої ним особи з рішенням митного органу про коригування заявленої митної вартості товарів митний орган за зверненням декларанта або уповноваженої ним особи випускає товари, що декларуються, у вільний обіг за умови сплати митних платежів згідно з митною вартістю цих товарів, визначеною декларантом або уповноваженою ним особою, та забезпечення сплати різниці між сумою митних платежів, обчисленою згідно з митною вартістю товарів, визначеною декларантом або уповноваженою ним особою, та сумою митних платежів, обчисленою згідно з митною вартістю товарів, визначеною митним органом, шляхом надання гарантій відповідно до розділу X цього Кодексу. Строк дії таких гарантій не може перевищувати 90 календарних днів з дня випуску товарів.